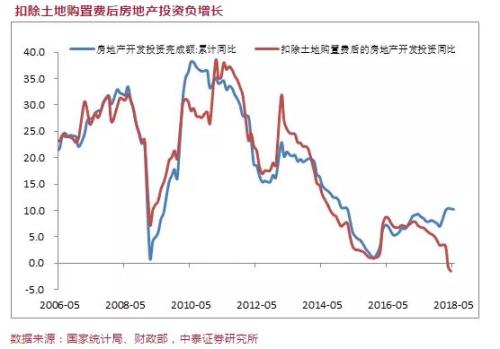

说明在国家紧信用的环境下,开发商面临土地购置成本上升、融资难度加大和资金周转率下降等压力,估计下半年房地产开发投资增速会趋于回落,这也会成为2018年经济增速前高后低的一个理由。

为了去杠杆,地方政府减少了住宅用地的供给,伴随着开发投资增速的下降,意味着今后楼盘供给会相对减少;但从需求层面看,由于限购、限价和限贷并未能有效压制需求,反而使得投资、投机性需求得到了刺激。故行政化去杠杆的手段需要反思。

对于投资品而言,仅从供给角度来判断价格涨跌肯定有失偏颇,就像比特币一样,尽管供给越来越少,但价格也出现了暴跌而非暴涨。原因在于,投资品的需求会因为预期的变化而改变。又如,黄金的未来供给(可开采量)也会越来越少,越来越稀缺,但为何当今价格还是那么疲弱,是因为全球对于投资黄金的需求减少了。

因此,如果仅仅从前5个月的数据中看到中国经济对房地产的依赖是不够全面的,同样,简单把消费增速下行归结为中产都去做房奴了,也是不够客观的。我们必须意识到,中国经济增速的下行是因为生产要素的总供给在减少,劳动力、土地的成本大幅上升,技术进步放缓,劳动生产率的增速下降——这些都是十分正常的,日本、韩国和德国都遇到过这样的问题,经济增速减半,而且成为经济转型的契机。

当前,中国大部分城市出现了流动人口的净流出,货币增速也大幅下降,产业投资的利润回报率自然就降低了,因此,今后中国经济继续减速应该没有悬念,因此经济大环境并不支持高房价,尤其是那些人口在流出的三四线城市。记得2005年的时候,有人问我,中国股市什么时候见底?我说,股市越下跌,离底部就越近。如今,房价涨幅越大,持续上涨时间越长,则离繁荣的顶部也就越近了。

总之,回归中国经济过去40年的高增长轨迹,发现前期靠引进外资和出口导向政策,后期靠房地产和土地财政。但如果继续依赖于房地产和土地财政,则危机就难以避免。

(来源:金融界)

河南新乡放宽住房公积金购房提取和贷款政策

河南新乡放宽住房公积金购房提取和贷款政策

2024-03-20 13:19

03月12日云上悦府预售证更新,4幢均价约19024元/㎡,5幢均价约19423元/㎡

03月12日云上悦府预售证更新,4幢均价约19024元/㎡,5幢均价约19423元/㎡

03月12日云上悦府预售证更新,4幢均价约19024元/㎡,5幢均价约19423元/㎡

03月12日云上悦府预售证更新,4幢均价约19024元/㎡,5幢均价约19423元/㎡

2024-03-18 14:19

03月07日云之湾预售证更新,住宅均价16800元/㎡

03月07日云之湾预售证更新,住宅均价16800元/㎡

03月07日云之湾预售证更新,住宅均价16800元/㎡

03月07日云之湾预售证更新,住宅均价16800元/㎡

2024-03-18 14:17

【每周数据】嘉兴楼市3月第1周共成交各类商品房172套

2024-03-18 13:56

点赞(0)

点赞(0) 收藏

收藏